Grundschuld im Grundbuch löschen lassen - so geht's!

- Dorian Harmdierks

- vor 5 Tagen

- 12 Min. Lesezeit

Aktualisiert: vor 2 Tagen

Wenn Sie Ihre Immobilie endlich abbezahlt haben, ist das ein großer Moment. Viele Eigentümer gehen davon aus, dass mit der letzten Kreditrate auch automatisch alles im Grundbuch in Ordnung ist. Doch genau hier entsteht ein weit verbreitetes Missverständnis:

Die Grundschuld, die Ihre Bank seinerzeit als Sicherheit eintragen ließ, verschwindet nicht von selbst aus dem Grundbuch. Sie bleibt so lange bestehen, bis Sie selbst aktiv werden und die Löschung beantragen.

Als Immobilienmakler in der Wesermarsch erlebe ich es immer wieder: Eigentümer wundern sich beim Verkauf oder bei einer neuen Finanzierung, warum die alte Bank noch im Grundbuch eingetragen ist, obwohl der Kredit längst zurückgezahlt wurde. Manche erfahren das sogar erst, wenn ein Käufer oder eine neue finanzierende Bank im Grundbuchauszug nachfragt, was es mit dem alten Eintrag auf sich hat. Das lässt sich vermeiden, wenn Sie frühzeitig wissen, wie der Prozess abläuft.

In diesem Beitrag erkläre ich Ihnen:

Was ist eine Grundschuld im Grundbuch?

Eine Grundschuld ist ein Grundpfandrecht, das im Grundbuch Ihrer Immobilie eingetragen wird, in der Regel in Abteilung drei. Banken lassen sich diese Grundschuld eintragen, wenn sie Ihnen ein Darlehen für den Kauf oder Bau einer Immobilie gewähren. Sie dient als Sicherheit für die Bank: Sollten Sie Ihre Raten irgendwann nicht mehr bedienen können, hat die Bank über die Grundschuld das Recht, die Immobilie zwangsweise verwerten zu lassen, um ihr Geld zurückzubekommen.

Im Gegensatz zu einer Hypothek ist die Grundschuld nicht direkt an die Höhe Ihres tatsächlichen Restkredits gekoppelt. Eine Hypothek sinkt automatisch mit jeder Rückzahlung, eine Grundschuld dagegen bleibt unverändert in voller eingetragener Höhe im Grundbuch stehen, auch wenn Sie über die Jahre bereits den größten Teil des Darlehens zurückgezahlt haben. Genau aus diesem Grund verändert sich an dem Eintrag im Grundbuch zunächst gar nichts, selbst wenn Ihr Kreditkonto bei der Bank längst auf null steht. Aus Sicht der Bank hat das einen praktischen Vorteil: Die Grundschuld lässt sich flexibler handhaben als eine Hypothek, etwa wenn ein Darlehen umgeschuldet oder erweitert wird. Aus Sicht von Eigentümern wirkt das auf den ersten Blick gewöhnungsbedürftig, ist aber so im deutschen Grundbuchrecht vorgesehen.

In der Praxis begegnen Ihnen meist zwei Varianten: die Buchgrundschuld, die ausschließlich im Grundbuch eingetragen ist, und die Briefgrundschuld, bei der zusätzlich ein Grundschuldbrief als Urkunde existiert. Welche Variante bei Ihnen vorliegt, können Sie im Grundbuchauszug oder bei Ihrer Bank erfragen. Für den Ablauf der Löschung spielt das zwar eine Rolle, ändert aber nichts an dem grundsätzlichen Vorgehen, das ich Ihnen in diesem Beitrag erkläre.

Ein weiterer Punkt, der häufig für Verwirrung sorgt: Die eingetragene Grundschuld entspricht meistens nicht exakt dem ursprünglichen Kaufpreis oder Darlehensbetrag. Viele Banken lassen sich bewusst eine etwas höhere Grundschuld eintragen, oft etwa zehn bis fünfzehn Prozent über der eigentlichen Darlehenssumme. Damit sind auch Zinsen, Verzugskosten oder Nebenforderungen abgesichert, falls es einmal zu Zahlungsschwierigkeiten kommen sollte. Wenn Sie sich also wundern, warum im Grundbuch ein höherer Betrag steht, als Sie tatsächlich finanziert haben, ist das in aller Regel völlig normal und kein Fehler.

Warum bleibt die Grundschuld auch nach der vollständigen Tilgung bestehen?

Viele Eigentümer erwarten, dass die Bank den Grundbucheintrag automatisch löschen lässt, sobald die letzte Rate überwiesen wurde. Das ist leider ein Irrtum. Die Löschung einer Grundschuld ist kein automatischer Vorgang, sondern muss aktiv von Ihnen als Eigentümer angestoßen werden. Die Bank hat nach vollständiger Rückzahlung zwar keinen Anspruch mehr aus der Grundschuld, der Eintrag im Grundbuch bleibt aber so lange bestehen, bis ein offizieller Löschungsantrag beim Grundbuchamt eingegangen ist und dort bearbeitet wurde.

Das wirkt auf den ersten Blick unpraktisch, hat aber durchaus auch einen Vorteil, auf den ich im Abschnitt „Grundschuld löschen oder nicht“ weiter unten noch genauer eingehe. Wichtig ist an dieser Stelle erst einmal nur, dass Sie wissen: Solange Sie nichts unternehmen, bleibt der Eintrag bestehen, unabhängig davon, wie lange Ihr Kredit schon zurückgezahlt ist.

Löschungsbewilligung Grundschuld: So bekommen Sie die Bestätigung von Ihrer Bank

Der erste und wichtigste Schritt auf dem Weg zur Löschung ist die sogenannte Löschungsbewilligung. Dabei handelt es sich um ein offizielles Dokument Ihrer Bank, in dem diese bestätigt, dass keine Ansprüche mehr aus der eingetragenen Grundschuld bestehen und sie der Löschung ausdrücklich zustimmt. Ohne dieses Dokument geht beim Grundbuchamt gar nichts, denn weder Sie als Eigentümer noch ein Notar können eine Löschung gegen den Willen der Bank veranlassen.

Sobald Ihr Darlehen vollständig zurückgezahlt ist, haben Sie einen gesetzlichen Anspruch auf die Ausstellung dieser Löschungsbewilligung. Sie müssen dafür lediglich Ihre Bank kontaktieren, in der Regel reicht eine formlose Anfrage per Telefon, E-Mail oder über das Online-Banking aus. Die meisten Banken stellen das Dokument innerhalb einiger Tage bis wenigen Wochen aus und verschicken es entweder direkt an Sie oder, falls gewünscht, direkt an einen Notar Ihrer Wahl. Manche Institute verlangen für die Ausstellung eine kleine Bearbeitungsgebühr, andere stellen das Dokument kostenfrei aus. Es lohnt sich, kurz nachzufragen, bevor Sie überrascht werden.

Ein Sonderfall ergibt sich, wenn Ihre damalige Bank inzwischen fusioniert, umbenannt oder von einem anderen Institut übernommen wurde. In diesem Fall wenden Sie sich einfach an die Rechtsnachfolgerin, also an das Institut, das die Geschäfte der ursprünglichen Bank fortführt. Die Ausstellung der Löschungsbewilligung funktioniert dann genauso wie sonst, dauert in solchen Fällen aber manchmal etwas länger, weil interne Unterlagen erst zusammengeführt werden müssen.

Welche Angaben enthält die Löschungsbewilligung?

In der Löschungsbewilligung bestätigt die Bank in der Regel folgende Punkte:

die genaue Bezeichnung der Grundschuld mit Betrag und Grundbuchblatt

die Erklärung, dass keine Forderungen mehr gegen Sie bestehen

die ausdrückliche Zustimmung zur Löschung der Grundschuld im Grundbuch

die Unterschrift eines bevollmächtigten Bankmitarbeiters

Bewahren Sie dieses Dokument anschließend gut auf, denn ohne die Löschungsbewilligung kann später weder ein Notar noch das Grundbuchamt tätig werden. Am besten heften Sie es zusammen mit Ihren übrigen Immobilienunterlagen ab, etwa zum Kaufvertrag und dem Grundbuchauszug, damit Sie im Bedarfsfall schnell darauf zugreifen können. Das ist besonders dann wichtig, wenn Sie sich, wie im letzten Abschnitt dieses Beitrags beschrieben, zunächst gegen eine sofortige Löschung entscheiden. Die Löschungsbewilligung verliert nämlich nicht ihre Gültigkeit, nur weil einige Jahre vergehen, bevor Sie sie tatsächlich verwenden.

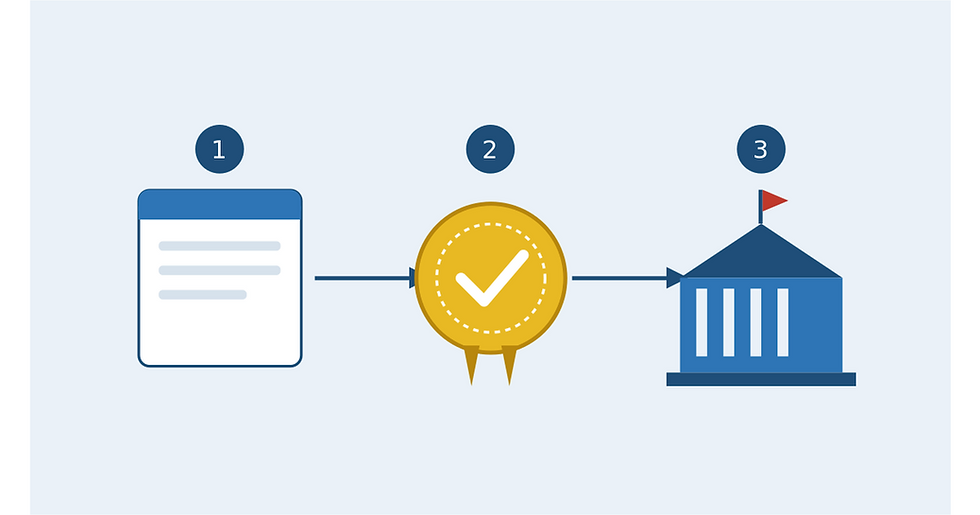

Grundschuld löschen lassen: So läuft der Ablauf beim Grundbuchamt ab

Sobald Sie die Löschungsbewilligung Ihrer Bank in der Hand halten, geht es an den eigentlichen Löschungsprozess. Dieser läuft im Wesentlichen in drei Schritten ab, die ich Ihnen hier einmal im Detail vorstelle.

Schritt 1: Löschungsbewilligung beim Notar vorlegen

Mit der Löschungsbewilligung gehen Sie zu einem Notar Ihrer Wahl. Der Notar prüft das Dokument auf Vollständigkeit und Plausibilität und lässt sich anschließend Ihre Unterschrift unter dem Löschungsantrag öffentlich beglaubigen. Diese Beglaubigung ist notwendig, damit das Grundbuchamt sicher davon ausgehen kann, dass der Antrag tatsächlich von Ihnen als Eigentümer stammt. In den meisten Fällen ist dieser Termin sehr kurz und unkompliziert, häufig reichen schon wenige Minuten beim Notar aus.

Schritt 2: Der Notar stellt den Löschungsantrag beim Grundbuchamt

Der Notar reicht den Antrag samt Löschungsbewilligung beim zuständigen Grundbuchamt ein. Da Notare heute überwiegend elektronisch mit dem Grundbuchamt kommunizieren, geht dieser Schritt in der Regel zügig und unkompliziert über die Bühne. Sie selbst müssen sich um diesen Teil nicht mehr kümmern, das übernimmt der Notar vollständig für Sie.

Schritt 3: Das Grundbuchamt prüft und löscht die Grundschuld

Das Grundbuchamt prüft den Antrag formal, also ob alle erforderlichen Unterlagen vorliegen und die Beglaubigung ordnungsgemäß erfolgt ist, und nimmt anschließend die Löschung in Abteilung drei des Grundbuchs vor. Der gesamte Vorgang dauert meistens ein paar Wochen, abhängig von der Auslastung des jeweiligen Amtsgerichts. In manchen Regionen kann es aktuell auch etwas länger dauern, da viele Grundbuchämter mit hohem Arbeitsaufkommen zu kämpfen haben. Danach erhalten Sie auf Wunsch einen aktuellen Grundbuchauszug, in dem die Grundschuld nicht mehr aufgeführt ist, und können diesen zum Beispiel bei einem Verkauf oder einer neuen Finanzierung vorlegen.

Wie lange dauert der gesamte Prozess insgesamt?

Rechnen Sie von der ersten Anfrage bei Ihrer Bank bis zur tatsächlichen Löschung im Grundbuch realistisch mit vier bis acht Wochen. Die Bank braucht meist ein bis drei Wochen für die Löschungsbewilligung, der Notartermin lässt sich häufig innerhalb wenigen Tage organisieren, und beim Grundbuchamt selbst sollten Sie noch einmal zwei bis vier Wochen einplanen. Wenn Sie die Löschung im Zusammenhang mit einem Verkaufstermin benötigen, lohnt es sich, frühzeitig zu starten und nicht erst kurz vor dem Notartermin beim Käufer aktiv zu werden.

4. Grundschuld löschen ohne Notar: Geht das überhaupt?

Viele Eigentümer fragen sich, ob sich der Weg über den Notar nicht einsparen lässt, schließlich ist mit jedem Notartermin auch ein gewisser Kostenpunkt verbunden. Die ehrliche Antwort lautet:

Ganz ohne Notar funktioniert die Löschung einer Grundschuld in den allermeisten Fällen nicht.

Der Grund liegt in der Grundbuchordnung. Für die Löschung benötigt das Grundbuchamt eine öffentlich beglaubigte Unterschrift, und diese Beglaubigung darf ausschließlich von einem Notar vorgenommen werden. Ohne diese Form ist der Antrag nicht wirksam und wird vom Grundbuchamt zurückgewiesen, selbst wenn die Löschungsbewilligung der Bank inhaltlich vollständig in Ordnung ist. Dieses Erfordernis dient dem Schutz aller Beteiligten, denn das Grundbuch soll jederzeit zuverlässig die tatsächlichen Eigentums- und Belastungsverhältnisse einer Immobilie widerspiegeln.

Was Sie allerdings tatsächlich einsparen können, ist eine vollständige notarielle Beurkundung, wie sie beispielsweise beim Immobilienkauf nötig ist. Für die reine Löschung der Grundschuld reicht die deutlich günstigere Unterschriftsbeglaubigung aus, sodass die Notarkosten in diesem Fall überschaubar bleiben und meist nur einen kleinen Teil der gesamten Löschungskosten ausmachen. Außerdem sind Sie nicht an den Notar gebunden, der seinerzeit den Kaufvertrag beurkundet hat. Sie können frei jeden Notar in Ihrer Nähe wählen und sich beispielsweise für den günstigsten oder schnellsten verfügbaren Termin entscheiden, was den vermeintlichen Mehraufwand in der Praxis meist deutlich relativiert.

Zum Vergleich: Während eine vollständige Beurkundung beim Immobilienkauf je nach Kaufpreis schnell mehrere tausend Euro kosten kann, bewegt sich die reine Unterschriftsbeglaubigung für die Löschungsbewilligung meistens nur im unteren zweistelligen bis niedrigen dreistelligen Bereich. Der Notar ist also kein teurer Umweg, sondern lediglich ein kurzer, vergleichsweise günstiger Pflichttermin, ohne den die Löschung rechtlich schlicht nicht möglich ist.

5. Grundschuld löschen Kosten: Was kommt finanziell auf Sie zu?

Die Kosten für die Löschung einer Grundschuld setzen sich aus zwei Bestandteilen zusammen: den Notarkosten für die Unterschriftsbeglaubigung und die Antragstellung sowie den Gebühren, die das Grundbuchamt für die Bearbeitung und Löschung erhebt. Beide Positionen sind gesetzlich über die jeweiligen Kostenordnungen geregelt, sodass es hier kaum Verhandlungsspielraum zwischen verschiedenen Notaren gibt.

Insgesamt liegen die Gesamtkosten in der Praxis meistens zwischen 0,2 und 0,4 Prozent der im Grundbuch eingetragenen Grundschuld. Diese Spanne ist deshalb so gering, weil die Löschung im Vergleich zu einer Neueintragung ein vergleichsweise einfacher Verwaltungsvorgang ist und entsprechend niedrigere Gebühren auslöst.

Rechenbeispiel: Kosten bei einer Grundschuld von 200.000 Euro

Nehmen wir an, in Ihrem Grundbuch ist eine Grundschuld von 200.000 Euro eingetragen. In diesem Fall liegen die gesamten Kosten für die Löschung in der Regel zwischen etwa 400 und 800 Euro. Bei einer kleineren Grundschuld von beispielsweise 100.000 Euro halbieren sich die Kosten entsprechend auf ungefähr 200 bis 400 Euro, bei einer größeren Grundschuld von 350.000 Euro liegen sie entsprechend bei etwa 700 bis 1.400 Euro.

Wichtig zu wissen: Die Höhe der Kosten richtet sich immer nach der ursprünglich eingetragenen Grundschuldsumme, nicht nach Ihrem aktuellen Restkredit. Auch wenn Sie also schon fast alles zurückgezahlt haben, bemisst sich die Löschungsgebühr weiterhin an dem Betrag, der seinerzeit im Grundbuch eingetragen wurde. Das ist einer der Gründe, warum sich manche Eigentümer die Löschung im Vorfeld genau überlegen, gerade wenn die ursprüngliche Grundschuld sehr hoch ausgefallen ist.

Welche Faktoren beeinflussen die Kosten zusätzlich?

Neben der Höhe der Grundschuld spielen noch ein paar kleinere Faktoren eine Rolle. Dazu zählt zum Beispiel, ob es sich um eine Buch- oder eine Briefgrundschuld handelt, da bei der Briefgrundschuld unter Umständen noch die Vorlage oder Kraftloserklärung des Grundschuldbriefs hinzukommt. Auch regionale Unterschiede bei den Gerichtsgebühren können sich leicht auswirken, allerdings bewegen sich diese Abweichungen meistens nur im niedrigen zweistelligen Bereich und fallen bei der Gesamtrechnung kaum ins Gewicht. Lassen Sie sich im Zweifel von Ihrem Notar vorab eine grobe Kosteneinschätzung geben, viele tun das auf Anfrage gerne kostenfrei.

Grundschuld löschen oder nicht: Wann sich der Verzicht auf die Löschung lohnt

Jetzt kommt ein Punkt, den viele Eigentümer nicht wissen: Es ist keineswegs immer sinnvoll, die Grundschuld sofort nach der vollständigen Tilgung löschen zu lassen. In manchen Situationen kann es finanziell sogar klüger sein, sie zunächst im Grundbuch stehen zu lassen und sich die Entscheidung für später offenzuhalten.

Vorteil 1: Die Grundschuld wird zur Eigentümergrundschuld

Sobald Ihre Bank keine Ansprüche mehr aus der Grundschuld hat, diese aber noch nicht gelöscht ist, wird sie automatisch zu einer sogenannten Eigentümergrundschuld. Das bedeutet, dass nun Sie selbst über dieses Sicherungsrecht verfügen können und es bei Bedarf erneut nutzen können, ganz ohne dass eine komplett neue Grundschuld im Grundbuch eingetragen werden muss. Sie behalten damit quasi einen bereits bezahlten Platz in Abteilung drei des Grundbuchs, den Sie später wieder aktivieren können.

Vorteil 2: Schneller und günstiger an eine neue Finanzierung kommen

Stellen Sie sich vor, Sie möchten in einigen Jahren eine Renovierung finanzieren, eine weitere Immobilie als Kapitalanlage kaufen oder ein größeres Projekt wie einen Anbau umsetzen. Wenn die alte Grundschuld noch besteht, kann eine Bank diese bestehende Eigentümergrundschuld einfach übernehmen, anstatt eine komplett neue Grundschuld eintragen zu lassen. Das spart Ihnen nicht nur Zeit, sondern in vielen Fällen auch erneute Notar- und Grundbuchkosten, die bei einer kompletten Neueintragung deutlich höher ausfallen können als bei der ursprünglichen Löschung.

Vorteil 3: Grundschuld als Sicherheit für die Finanzierung der eigenen Kinder nutzen

Es gibt noch eine weitere Möglichkeit, die viele Eltern gar nicht auf dem Schirm haben: Wenn Ihr Haus bereits schuldenfrei ist, kann eine Bank Ihre bestehende Grundschuld nutzen, um zum Beispiel die Finanzierung Ihrer Kinder abzusichern, etwa beim Kauf der ersten eigenen Wohnung. Hier sollten Sie sich allerdings sehr genau überlegen, ob Sie das wirklich möchten, denn im Ernstfall haftet Ihre eigene Immobilie für die Finanzierung Ihres Kindes mit. Eine ausführliche Beratung durch Ihre Bank oder einen unabhängigen Finanzierungsexperten ist an dieser Stelle unbedingt empfehlenswert, bevor Sie eine solche Entscheidung treffen.

Natürlich gibt es auch gute Gründe für die Löschung. Wenn Sie zum Beispiel kurzfristig verkaufen möchten, wirkt ein vollständig unbelastetes Grundbuch häufig übersichtlicher auf potenzielle Käufer und deren finanzierende Banken. Auch wenn Sie schlicht keine weiteren größeren Finanzierungen planen, spricht oft mehr für ein „aufgeräumtes“ Grundbuch als für das Stehenlassen der alten Eintragung.

Was sollten Sie bei der Entscheidung außerdem bedenken?

Eine pauschale Empfehlung gibt es hier nicht, denn die richtige Entscheidung hängt stark von Ihrer persönlichen Lebenssituation ab. Wenn Sie planen, in den nächsten Jahren umzuziehen, zu verkaufen oder die Immobilie zu vererben, kann eine frühzeitige Löschung den späteren Ablauf erheblich vereinfachen, da sich Erben oder Käufer dann nicht mehr mit einem alten Bankeintrag beschäftigen müssen. Wenn Sie dagegen wissen, dass in absehbarer Zeit eine Renovierung, ein Anbau oder eine weitere Investition anstehen könnte, sprechen die oben genannten Vorteile eher für ein vorübergehendes Stehenlassen. Im Zweifel hilft auch ein kurzes Gespräch mit Ihrer Bank oder einem unabhängigen Finanzberater, um die für Sie passende Lösung zu finden.

Fazit: Grundschuld löschen oder stehen lassen, so entscheiden Sie richtig

Wenn Ihr Haus abbezahlt ist, haben Sie grundsätzlich zwei Möglichkeiten.

Sie lassen die Grundschuld löschen und haben damit ein vollständig unbelastetes Grundbuch, was insbesondere bei einem geplanten Verkauf häufig übersichtlicher wirkt.

Oder Sie lassen die Grundschuld bewusst stehen und behalten sich damit eine finanzielle Option für die Zukunft offen, etwa für eine spätere Renovierung oder die Unterstützung Ihrer Kinder.

Wichtig ist in jedem Fall: Holen Sie sich die Löschungsbewilligung Ihrer Bank, sobald Ihr Kredit vollständig abbezahlt ist, auch wenn Sie sich noch nicht sofort für eine Löschung entscheiden. So haben Sie die Wahl jederzeit in der eigenen Hand und müssen später nicht erneut bei der Bank nachfragen, was im Zweifel auch Zeit sparen kann. Gerade wenn sich Lebensumstände ändern, etwa durch einen Jobwechsel, eine Familiengründung oder einen geplanten Umzug, ist es beruhigend zu wissen, dass die Entscheidung über die Grundschuld jederzeit nachträglich getroffen werden kann, ohne dass Ihnen dadurch ein Nachteil entsteht.

Planen Sie ohnehin den Verkauf Ihrer Immobilie in der Wesermarsch, begleite ich Sie gerne von der ersten Einschätzung bis zum Notartermin, inklusive der Klärung aller offenen Fragen rund um die Grundschuld.

Werfen Sie dazu gerne einen Blick auf alle aktuellen Verkaufsobjekte oder lassen Sie sich kostenlos und unverbindlich den aktuellen Wert Ihrer Immobilie ermitteln.

Dorian Harmdierks

(Inhaber Meerluft Immobilien)

Telefon: 0174 / 388 1960

Anschrift: Ringstr. 5, 26935 Stadland

FAQs - Häufig gestellte Fragen zum Thema Grundschuld

1. Was ist eine Grundschuld im Grundbuch?

Eine Grundschuld ist ein Grundpfandrecht, das Banken im Grundbuch eintragen lassen, wenn sie Ihnen ein Darlehen für eine Immobilie gewähren. Sie sichert der Bank das Recht, die Immobilie zwangsweise verwerten zu lassen, falls Sie Ihre Raten nicht mehr zahlen können. Im Gegensatz zur Hypothek sinkt die Grundschuld nicht automatisch mit jeder Rückzahlung.

2. Wie bekomme ich eine Löschungsbewilligung für meine Grundschuld?

Sobald Ihr Darlehen vollständig zurückgezahlt ist, haben Sie einen gesetzlichen Anspruch auf die Löschungsbewilligung Ihrer Bank. Eine formlose Anfrage per Telefon, E-Mail oder Online-Banking reicht meistens aus. Die Bank stellt das Dokument in der Regel innerhalb einiger Tage bis wenigen Wochen aus.

3. Was kostet es, eine Grundschuld löschen zu lassen?

Die Kosten für die Löschung liegen meistens zwischen 0,2 und 0,4 Prozent der im Grundbuch eingetragenen Grundschuld. Bei einer Grundschuld von 200.000 Euro entspricht das ungefähr 400 bis 800 Euro, zusammengesetzt aus Notarkosten und Gebühren des Grundbuchamts.

4. Kann ich eine Grundschuld auch ohne Notar löschen lassen?

Nein, ganz ohne Notar funktioniert die Löschung in der Praxis nicht. Das Grundbuchamt benötigt eine öffentlich beglaubigte Unterschrift, und diese Beglaubigung darf ausschließlich ein Notar vornehmen. Eingespart werden kann allerdings die deutlich teurere notarielle Beurkundung, wie sie beim Immobilienkauf nötig ist.

5. Wie lange dauert die Löschung einer Grundschuld insgesamt?

Von der ersten Anfrage bei der Bank bis zur tatsächlichen Löschung im Grundbuch vergehen meistens vier bis acht Wochen. Die Bank braucht für die Löschungsbewilligung üblicherweise ein bis drei Wochen, das Grundbuchamt für die eigentliche Löschung noch einmal zwei bis vier Wochen.

6. Muss ich die Grundschuld nach der vollständigen Tilgung sofort löschen lassen?

Nein, eine Pflicht zur sofortigen Löschung gibt es nicht. Die Grundschuld bleibt einfach so lange im Grundbuch stehen, bis Sie selbst aktiv einen Löschungsantrag stellen. In manchen Fällen kann es sich finanziell sogar lohnen, sie vorerst stehen zu lassen.

7. Was ist eine Eigentümergrundschuld?

Sobald Ihre Bank keine Ansprüche mehr aus der Grundschuld hat, diese aber noch nicht gelöscht wurde, wird sie automatisch zu einer Eigentümergrundschuld. Damit verfügen Sie selbst über dieses Sicherungsrecht und können es bei Bedarf für eine neue Finanzierung erneut nutzen.

8. Wann lohnt es sich, die Grundschuld nicht löschen zu lassen?

Ein Verzicht auf die Löschung kann sinnvoll sein, wenn Sie in den kommenden Jahren eine Renovierung, einen Anbau oder eine weitere Immobilie finanzieren möchten. Die Bank kann die bestehende Eigentümergrundschuld dann oft einfach übernehmen, was Zeit und erneute Notarkosten spart.

9. Was passiert, wenn meine ursprüngliche Bank nicht mehr existiert?

Wenn Ihre damalige Bank fusioniert, umbenannt oder übernommen wurde, wenden Sie sich einfach an die Rechtsnachfolgerin. Diese stellt die Löschungsbewilligung genauso aus wie das ursprüngliche Institut, die Bearbeitung dauert in solchen Fällen aber manchmal etwas länger.

10. Wirkt sich eine bestehende Grundschuld negativ auf den Verkauf meiner Immobilie aus?

Eine bestehende Grundschuld verhindert einen Verkauf nicht grundsätzlich, wirkt aber auf manche Käufer und deren finanzierende Banken weniger übersichtlich. Wenn ein zeitnaher Verkauf geplant ist, ist es daher meist sinnvoll, die Löschungsbewilligung frühzeitig einzuholen und die Löschung rechtzeitig zu veranlassen.

Kommentare